Paylaş

Paylaş

2

2

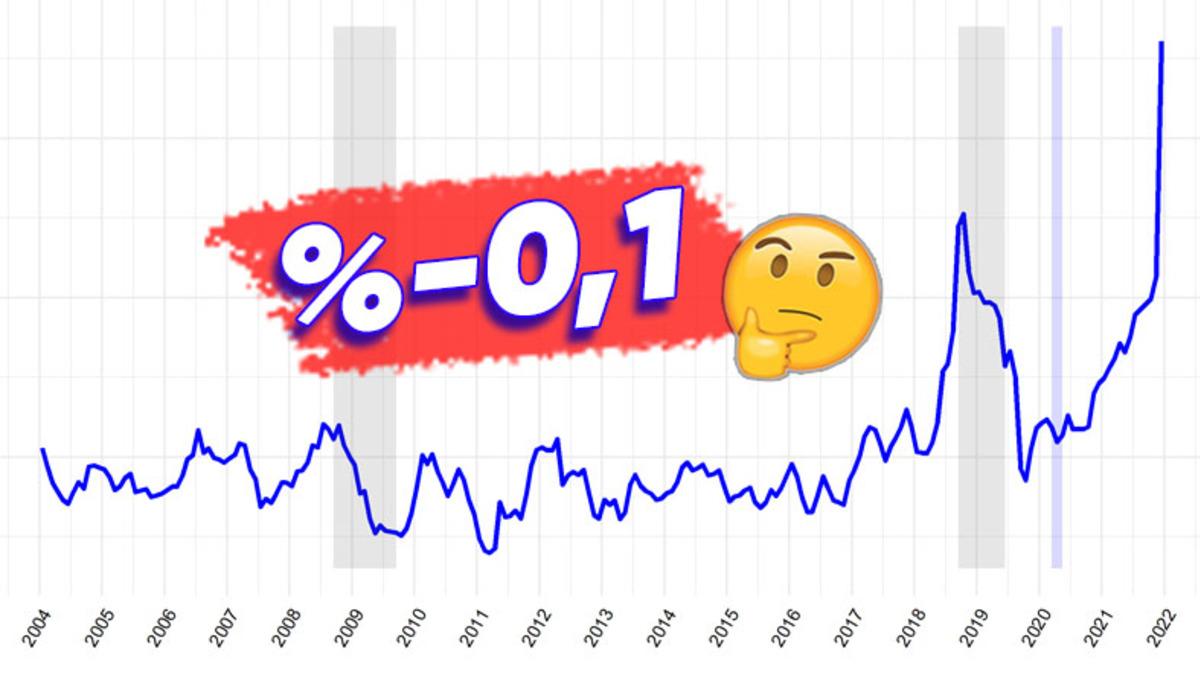

Geçtiğimiz aylarda Japonya Merkez Bankası (BoJ), 2007 yılından bu yana ilk defa faiz artırarak negatif faiz dönemine son verdi. Bunun sonucunda, Japonya’daki politika faizi %-0,1’den %0-0,1 aralığına yükseldi.

Öncelikle politika faizinin ne olduğunu öğrenelim.

Merkez bankaları tarafından belirlenen politika faizi, bir ülkenin kısa vadeli borçlanma faizi oranını ifade ediyor. Yani ülkelerin merkez bankaları borçlanmak ya da borç vermek için belirli bir faiz oranı belirlerler.

Para politikasının temel araçlarından biri olan politika faizi; ekonomik dengeyi sağlamak, piyasadaki nakit ihtiyacını karşılamak ya da nakit miktarını kontrol etmek, enflasyonu kontrol altına almak ve ekonomik büyümeyi yönlendirmek adına kullanılır.

Merkez bankaları politika faizini güncel ekonomik koşullara bağlı olarak artırabilir ya da azaltabilir. Örneğin bugün açıklanan kararla, ülkemizdeki politika faizi %45’ten %50’ye çıkartıldı.

Ülkelere göre faiz oranlarına bir bakalım.

Trading Economics tarafından yayımlanan verilere göre; Türkiye son yıllarda faiz artırımı politikası izleyerek %80 faiz oranına sahip olan Arjantin’den sonra, %50 faiz oranıyla en yüksek faiz oranına sahip ikinci ülke oldu.

En düşük faiz oranına sahip olan ülkeyse içeriğin başında belirttiğimiz gibi %0 faiz oranına sahip olan Japonya. Ardındansa %1,5 faiz oranına sahip olan İsviçre geliyor.

Peki, faizin yüksek ya da düşük olması ne anlama gelir?

Politika faizinin artırılması, genellikle yüksek enflasyonla mücadele etmek ya da döviz kurlarının dengelenmesi adına alınan bir karardır. Faizlerin artırılması yabancı yatırımcıyı çekebilir ve değer kaybeden döviz kuru seviyesinin korunmasına sebep olabilir.

Ancak faizlerin yükselmesi, borçlanma maliyetini artıracağından dolayı tüketici harcamalarında ve yatırımlarda azalma görülebilir. Dolayısıyla ekonomik büyümede yavaşlama görülebilir.

Politika faizinin azaltılmasıysa yukarıda bahsettiğimiz durumun tersi olarak borçlanma maliyetlerini azaltır. Dolayısıyla tüketim ve yatırım harcamalarında artış görülür. Ancak uygun fiyatlı krediler ile tüketim ve dolayısıyla talep de artacağından enflasyonda artış yaşanır.

Para politikasında “olağan dışı” olarak tanımlanan negatif faizse genellikle düşük büyüme ve deflasyonla (negatif enflasyon) mücadele kapsamında başvurulan bir araçtır. Negatif faiz politikası uygulanan ekonomilerde, alışılmışın aksine bankaların merkez bankalarında tuttuğu rezervler için faiz alması değil faiz ödemesi durumu gerçekleşir.

Şimdi de asıl konumuza gelelim. Ülkemizde negatif faiz uygulansa ne olurdu?

Öncelikle negatif faiz politikasının olduğu bir ortamda borçlanma maliyetleri azalacaktır. Çünkü negatif faizden dolayı bankalar rezervlerini merkez bankasında tutmak için faiz ödemek zorunda kalacaklardır. Bu sebeple bankalar, merkez bankasına faiz ödemektense müşterilerine düşük ücretli kredi verme eğiliminde olacaktır.

Düşük maliyetli borçlanma araçları, bireylerin tüketim ve yatırım yapma eğilimini artırabilir. Örneğin, ülkemizde faizlerin düşürüldüğü 2021 ve 2023 yılları arasında bir anda ev ve araba fiyatlarının artması bir tesadüf değildi. Kredilerin uygun fiyatlı olması, bireyleri ev ve araba almak için teşvik etmiş ve sonuç olarak ev ve arabalara artan talebin sonucunda bu ürünlerin fiyatları da artmıştı.

Özetle; düşük kredilerin talebi artırması, fiyatların da artmasına sebep oluyor ve bu durum beraberinde artan bir enflasyon oranı getiriyor.

Politika faizinin düşük olması yerel para biriminin de değer kaybetmesine sebep oluyor.

Çünkü faiz oranlarının düşük olması yabancı yatırımcının ilgisini kaybetmesine sebep oluyor ve bu da yerel para biriminin düşmesiyle sonuçlanıyor.

Yerel para biriminin değer kaybetmesi, aslında ülkenin dışarıya sattığı malları daha ucuz hâle getireceğinden ihracat oranlarında artışa sebep olabilir.

Diğer bir yandan, negatif faiz dolayısıyla paralarının değer kaybedeceğini öngören bireyler de tasarruflarını azaltarak daha fazla harcama yapma eğiliminde oluyor.

Bireysel yatırım tercihlerinde değişiklikler görülebilir.

Politika faizinin negatif olması finansal sistemde istikrarsızlık yaratabilir. Bu istikrarsızlık sonucunda, bireysel yatırımcıların risk alma eğiliminde artış görülebilir.

Örneğin, genellikle sabit getirili varlıklara yatırım yapan bir kişinin yatırım geliri negatif faiz dolayısıyla azalacaktır. Bu durum, yatırımcıları daha riskli finansal varlıklara yatırım yapmaya itebilir.

Riskli finansal varlıklara olan talebin artması, o piyasalardaki fiyatları ve volatiliteyi arttırabilir. Örnek vermek gerekirse yine ülkemizde faizlerin azaltıldığı dönemde finansal okur yazarlığı olan olmayan birçok kişinin kripto para çılgınlığına kapılmasını gösterebiliriz.

Özetle; negatif enflasyon ya da büyüme yavaşlığı gibi durumlara karşı bir müdahale yöntemi olan negatif faiz, yerinde kullanıldığında söz konusu ekonominin uzun vadede avantaj elde etmesini sağlamayı amaçlıyor. Ancak yerinde ve dengeli bir biçimde kullanılmadığında çok büyük ve telafisi zor sonuçlara da sebep olabiliyor.